Díjbekérő, proforma vagy előleg számla – mikor melyiket használjuk?

Hasznos, Díjbekérő, Előlegszámla, Kimenő számla, NAV, Számla

Díjbekérő, proforma vagy előleg számla – mikor melyiket használjuk?

Igyekszünk érthetően, példákkal illusztrálva bemutatni a díjbekérő, a pro forma számla és az előleg számla használatát, hiszen könyvelés és ÁFA-fizetés szempontjából sem mindegy, hogy melyiket mikor állítjuk ki.

Proforma számla vagy díjbekérő?

Ugyan a proforma számla nevében benne van a “számla” kifejezés, ennek ellenére nem vonatkoznak rá a számlázási szabályok, mivel a proforma számla nem más, mint egy díjbekérő.

Díjbekérő = proforma számla

Díjbekérő, proforma vagy előleg számla – mikor melyiket használjuk?

Mikor érdemes díjbekérőt kiállítani?

Sajnos még mindig igen gyakori a vállalkozások életében, hogy a partner késve fizet. Ez – azon túl, hogy a vállalkozó később jut a pénzéhez, - azért is probléma, mert a számla kiállításakor ÁFA fizetési kötelezettség is keletkezik.

A díjbekérővel, proforma számlával minimalizálhatjuk a kintlévőségeinket és az ÁFA-tartozás kockázatát. A díjbekérő lényegében egy számlához hasonló formátum, melyen megkérjük az ügyfelünket, hogy bizonyos időre utaljon át egy meghatározott összeget. Fontos megjegyezni, hogy a díjbekérő kiállításakor még nem történt teljesítés a részünkről.

A díjbekérőt nem kell könyvelni, semmiféle adózási, ÁFA-beli következménye nincs, ezért nem kell beküldeni a NAV-nak. Ettől függetlenül saját használatra természetesen nyilvántarthatjuk az általunk kiküldött díjbekérőket.

Példa: egy tüzép vagyunk, akiktől megrendeltek 200 nm szigetelő anyagot, melynek értéke 450.000 Ft + ÁFA (ez utóbbi összege

121.500 Ft). Díjbekérőt küldünk ki a vevőnknek, hiszen csak akkor szállítunk, ha már átutalta a vételárat. A teljesítés ekkor

még nem történt meg, viszont amint az ügyfelünk átutalta a díjbekérő összegét, ki kell állítanunk egy (vég)számlát.

De miért nem állítottuk ki azonnal a számlát? A válasz egyszerű: ez esetben azonnal 121.500 Ft ÁFA-fizetési kötelezettségünk

keletkezett volna – akkor is, ha az ügyfelünk csak hetek múlva fizet. Így viszont a teljesítés előtt nincs kötelezettségünk.

Akkor állítsunk ki tehát díjbekérőt, ha

- még nem történt meg a teljesítés,

- elképzelhető, hogy partnerünk késve fizet.

Díjbekérő, proforma vagy előleg számla – mikor melyiket használjuk?

Mi az előlegszámla?

Az előlegszámla egy olyan számla, amely mögött nincs még tényleges teljesítés: a vevő előleget fizet egy megvásárolandó termékre vagy szolgáltatásra.

A jogi értelemben vett előlegszámla Magyarországon a 2004. májusában életbe lépő jogszabályi változások miatt mára már megszűnt. Amit ma általában előlegszámlának nevezünk, az jogi értelemben semmiben nem különbözik a többi, hagyományos számlától – a név csupán arra utal, hogy ezekben előleget számláznak ki a vevő számára. Ebből adódóan a teljesítő félnek ÁFA fizetési kötelezettsége keletkezik az előlegszámlák kiállítása esetén is.

Miután a vevőnk kifizette az előleget az előlegszámla ellenében, majd megtörtént a tényleges teljesítés, ki kell állítanunk a végszámlát, melyben levonásra kell, hogy kerüljön a korábbi előleg számla összege: a fizetendő végösszeg így az előleggel csökkentett összeg lesz. Fontos, hogy a végszámlán hivatkoznunk kell a korábban kiállított előlegszámlára!

Érdemes még tudni, hogy az előleg-számla dátuma mindig a pénzügyi teljesítéssel azonos kell, hogy legyen: tehát az előleg-számlát azzal a nappal kell kiállítanunk, amelyik napon a partner kifizette az előleget.

Díjbekérő, proforma vagy előleg számla – mikor melyiket használjuk?

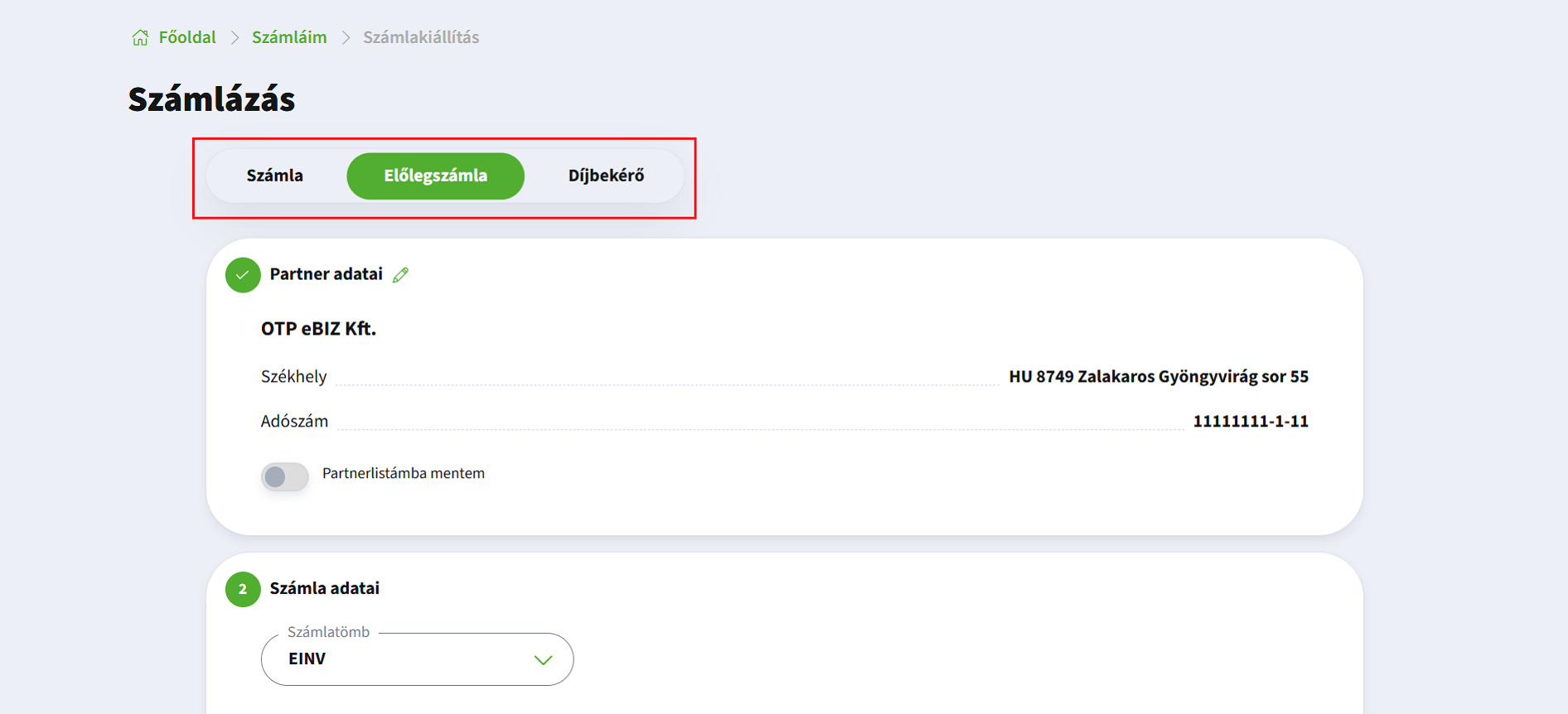

Előleg számla kiállítása

Az eBIZ-ben előleg-számlát és díjbekérőt

egyaránt kiállíthatsz:

Az eBIZ abban is segít, hogy egy előlegszámlából könnyedén végszámlát készíts: a rendszer ilyenkor automatikusan hivatkozik az előlegszámlára, illetve csökkenti a végösszeget a korábban kiszámlázott összeggel.