Tartós adathordozót vagy betétdíjas terméket értékesítesz?

Mutatjuk mire figyelj!

Tartós adathordozót vagy betétdíjas terméket értékesítesz?

2024-ben új kormányrendeletek léptek hatályba, amelyek jelentős hatással voltak a számlázási folyamatokra. Most mi segítünk neked könnyedén eligazodni az új szabályok között biztosítva ezzel, hogy az adatszolgáltatás és a számlázás megfeleljen a jogszabályi előírásoknak.

Tartós adathordozó értékesítése

2024. augusztus 21-től kormányrendelet előírja, hogy minden tartós adathordozó értékesítése esetén amennyiben a számviteli bizonylat számlázóprogrammal kerül kiállításra, a számlázóprogram működtetője felel az adattörlő kód bizonylatra történő rögzítéséért és adatszolgáltatásáért a NAV felé.

Na de ne szaladjunk ennyire előre. Csak kezdjük szépen sorban!

Tartós adathordozót vagy betétdíjas terméket értékesítesz?

Mi az az adattörlő kód?

Az adattörlő kód egy NAV (Nemzeti Adó- és Vámhivatal) által kibocsátott egyedi azonosítót jelent, amelyet a vevő kap meg, amennyiben tartós adathordozót (laptop, telefon, pendrive stb.) vásárol. Az azonosító lehetővé teszi a vevő számára, hogy az eszközön tárolt adatokat biztonságosan és visszavonhatatlanul törölje. Az ehhez szükséges ingyenes végleges adattörlő program letöltését ez a kapott egyedi azonosító fogja biztosítani.

Ezeket azonban értékesítés során kötelező átadni a vevő részére.

Tartós adathordozót vagy betétdíjas terméket értékesítesz?

De ezt mégis hogyan? Hát itt jön képbe az eBIZ?

Ezeket azonban értékesítés során kötelező átadni a vevő részére.

Az új szabályozás értelmében ugyanis 2024 augusztusától minden számlázóprogram köteles automatikusan a számlákon az adattörlő kódokat szerepeltetni, ha tartós adathordozó értékesítése történik és erről adatot is szolgáltatni.

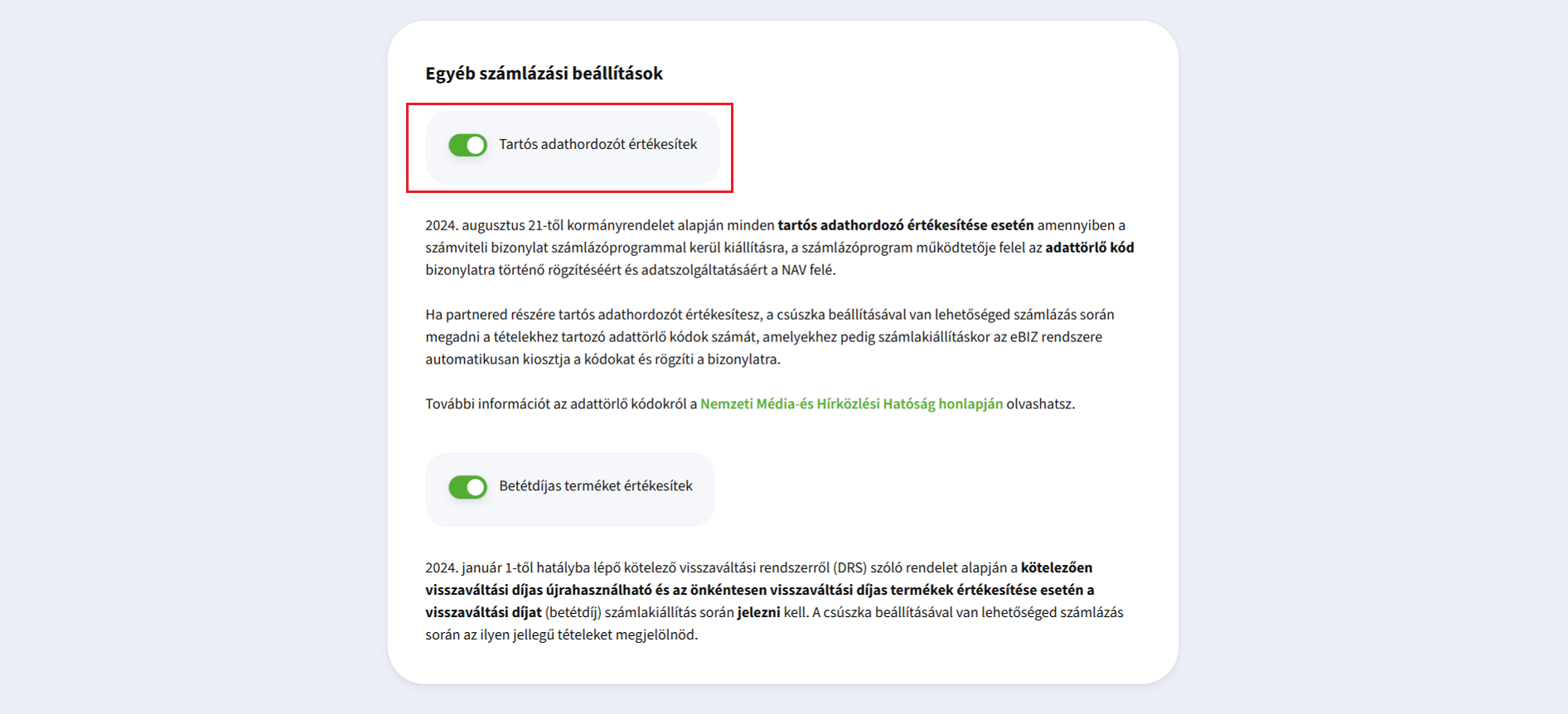

Ehhez mindössze annyi teendőd van, hogy a BEÁLLÍTÁSOK > CÉGES BEÁLLÍTÁSOK > SZÁMLÁZÁSI BEÁLLÍTÁSOK > Egyéb számlázási beállításoknál a „Tartós adathordozót értékesítek” csúszkát bekattintod.

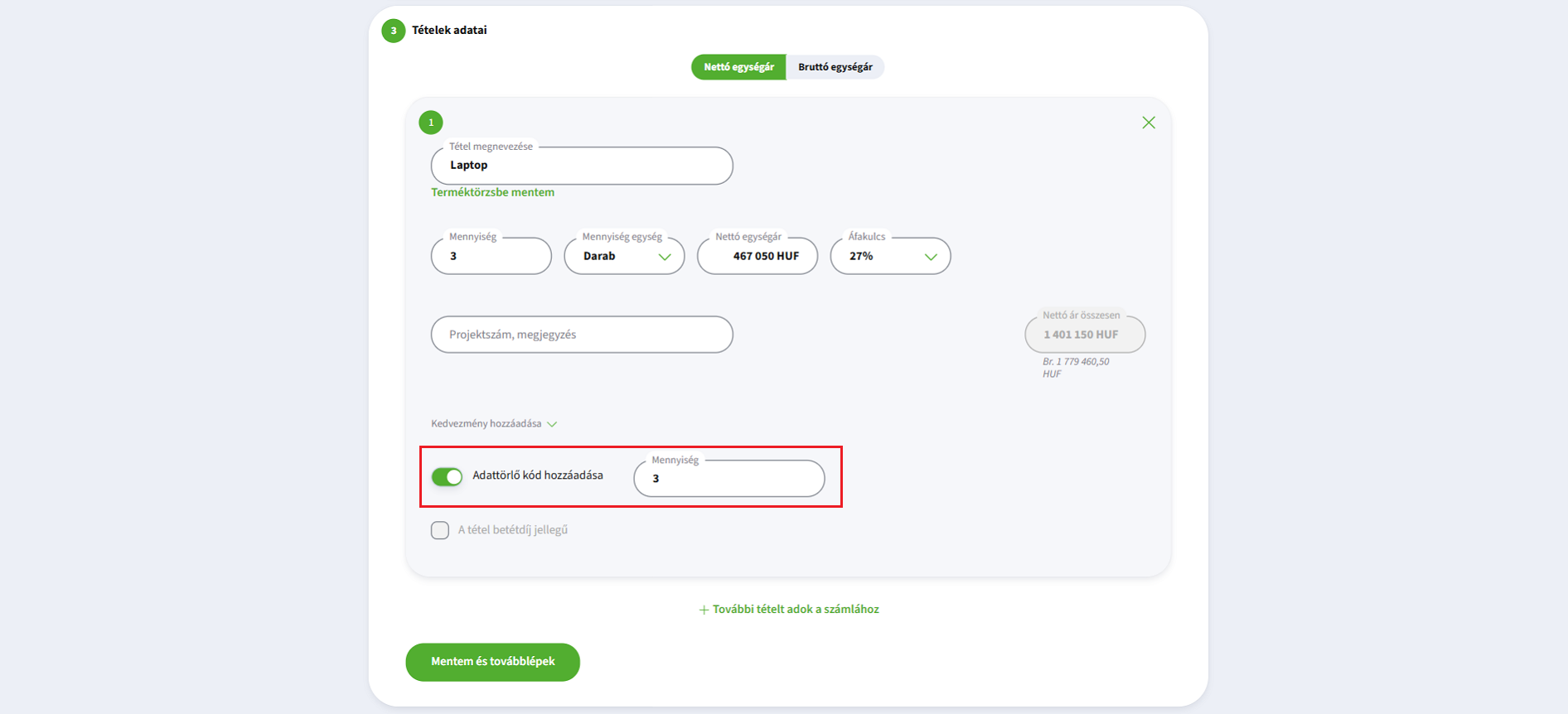

Ezt követően a számlakiállítás során a tétel adatoknál meg fog jelenni egy „Adattörlő kód hozzáadása” csúszka, ahol meg tudod adni, hogy az adott tételhez hány darab kódot szeretnél rendelni.

És ennyi!

Innentől kezdve a kódok kiosztását, számlán való megjelenítését és adatszolgáltatását már az eBIZ elvégzi automatikusan. Neked csak annyi a feladatod, hogy ezeket a termékeket megjelölöd számlakiállítás során.

Tartós adathordozót vagy betétdíjas terméket értékesítesz?

Betétdíjas termék értékesítése

Valószínűleg már hallottál az új kötelező visszaváltási rendszerről (DRS), de ha mégsem, biztosan észrevetted a boltok közelében elhelyezett REpont automatákat. Esetleg már váltottál is vissza ilyen üveget vagy palackot!

Nos, ez az új rendszer nem csak a mindennapi életünkre, de a számlázási folyamatokra is jelentős hatással volt. Ha vállalkozásod értékesít visszaváltási díjas termékeket, akkor mindenképp érdemes tovább olvasnod.

Tartós adathordozót vagy betétdíjas terméket értékesítesz?

DRS rendelet

A DRS (azaz, Deposit Return System) rendelet 2024. január 1-től lépett hatályba, és a belföldön forgalomba hozott, kötelező visszaváltási díjas termékek visszaváltási rendszerét szabályozza. A kötelezettség mind a gyártókra, mind a forgalmazókra vonatkozik.

Az alábbi termékekre érvényes a szabályozás:

- műanyag, fém vagy üveg alapanyagú,

- palack vagy doboz formájú,

- 1 decilitertől 3 literig terjedő űrtartalmú,

- fogyasztói csomagolású italtermékek.

Kivétel:

- a tej és tejalapú termékek csomagolásai,

- az évi 5000 darabot el nem érő termékek,

- valamint a speciális formájú és méretű, így automatával nem visszaváltható termékekre sem vonatkozik a szabályozás.

Amennyiben a szabályozás alá tartozó terméket értékesítesz a visszaváltási díjat a számlán az alábbi módokon kell feltüntetned:

A kötelezően visszaváltási díjas nem újrahasználható (egyutas) termék esetén a visszaváltási díjat a számlán külön tételként kell feltüntetni, azonban ez nem tartozik az ÁFA alapjába, vagyis ÁFA tárgyi hatályán kívüli tételként (ATK) számlázandó.

A kötelezően visszaváltási díjas, újrahasználható termékek és az önkéntesen visszaváltási díjas termékek (többutas) visszaváltási díja betétdíjként kezelendő. A betétdíj azonban ÁFA köteles és bár ez esetben is külön tételként kell feltüntetni a számlán, ugyan azt az ÁFA kulcsot alkalmazza, mint a fődolog. Visszaváltáskor számlahelyesbítés szükséges az utólagos adóalap korrekció alátámasztásához.

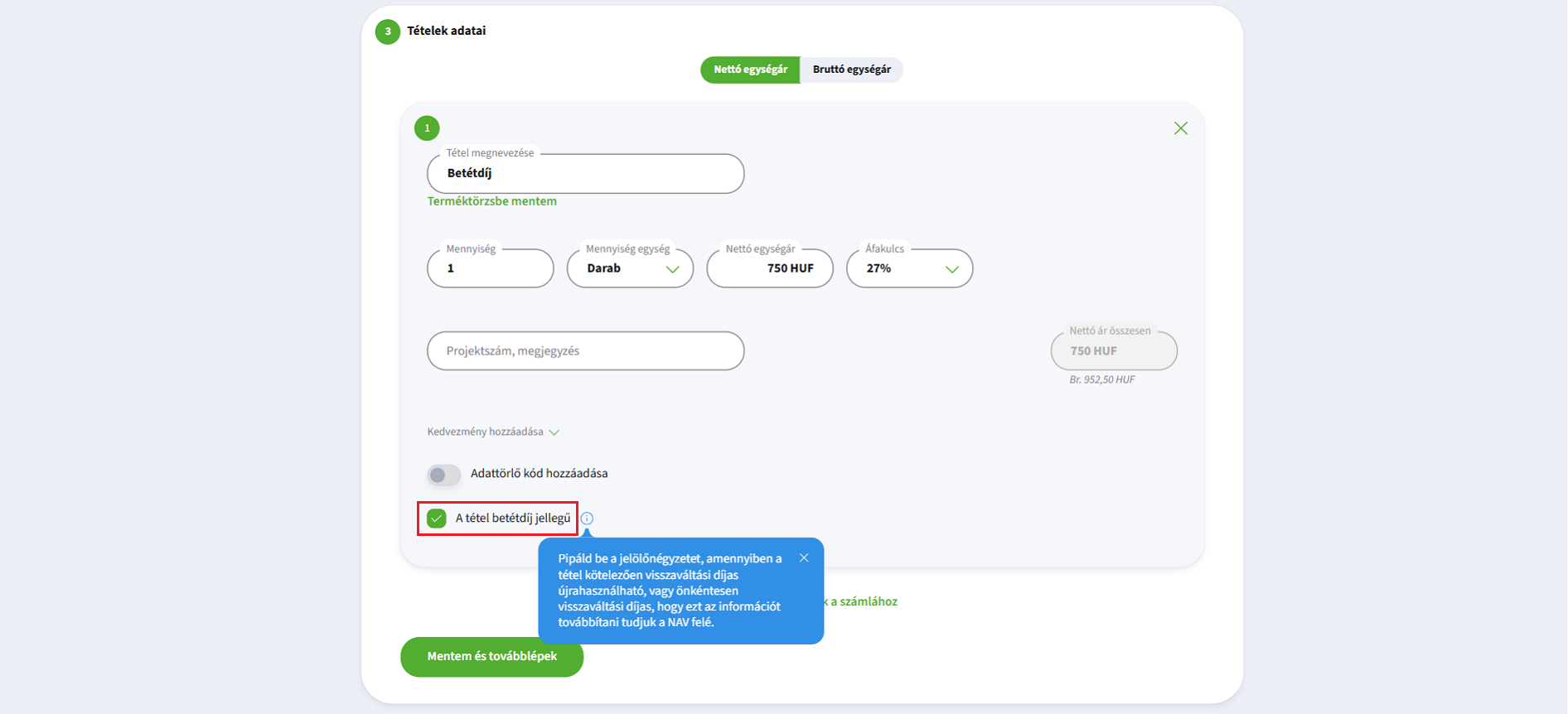

Ezek közül a többutas termék visszaváltási díja (betétdíj) lesz az, amire kiemelt figyelmet kell fordítanod számlakiállítás során.

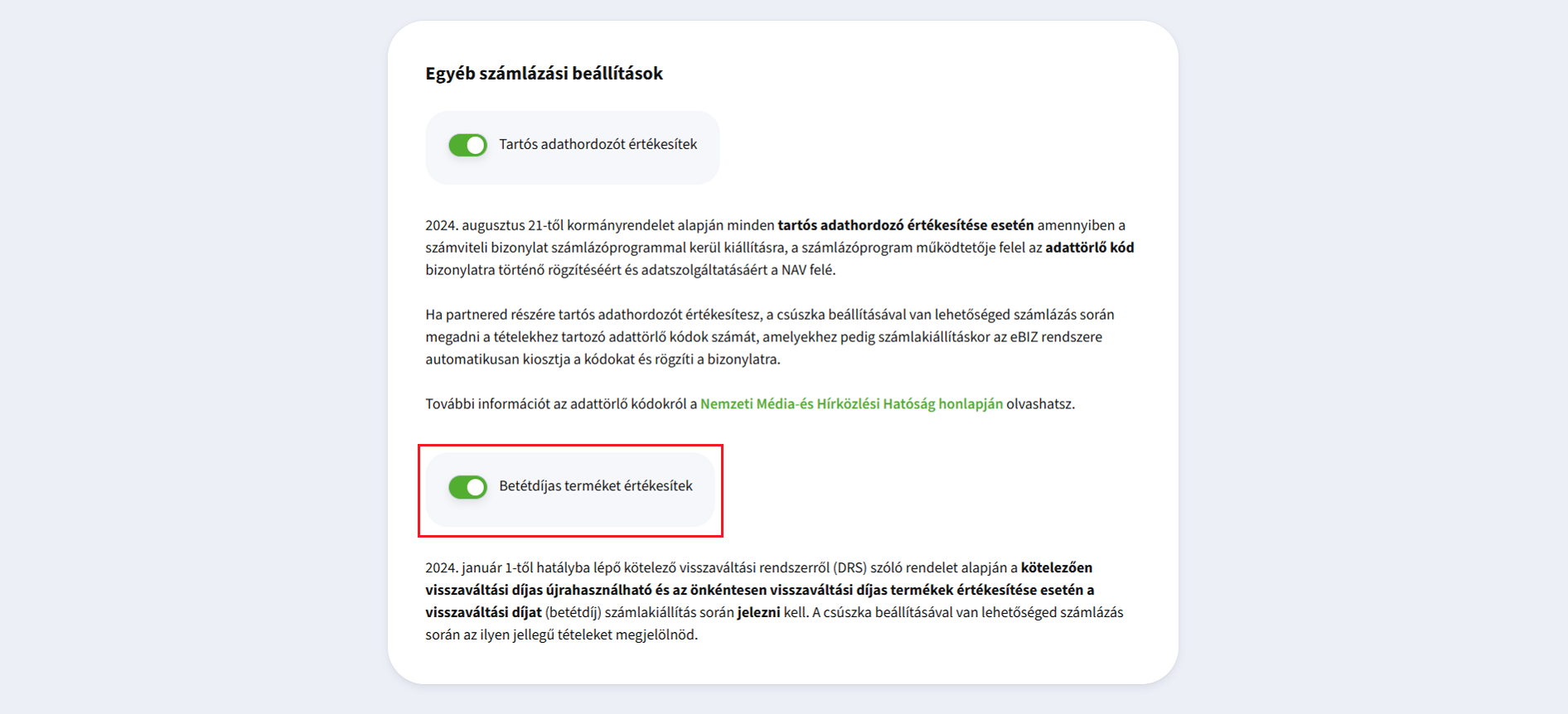

A NAV Online Adatszolgáltatás előírásai szerint, ha betétdíjat számlázunk, azt az adatszolgáltatásban külön jelölni kell. Ezt a jelölést pedig úgy tudod elvégezni, hogy először is a BEÁLLÍTÁSOK > CÉGES BEÁLLÍTÁSOK > SZÁMLÁZÁSI BEÁLLÍTÁSOK > Egyéb számlázási beállításoknál a „Betétdíjas terméket értékesítek” csúszkát bekattintod.

Ezt követően a tételeknél megjelenik egy „A tétel betétdíj jellegű” jelölőnégyzet, aminek a bekattintásával tudod a betétdíj jelleget jelölnöd az adatszolgáltatásban. Ez a jelölés kizárólag csak az adatszolgáltatást érinti, számlaképen nem fog megjelenni.